第30回 利便性の追求が決済のイノベーションを起こす?

富沢このみ(田無スマイル大学実行委員会代表)

キャッシュレスにすると消費税が最大5%還元される!

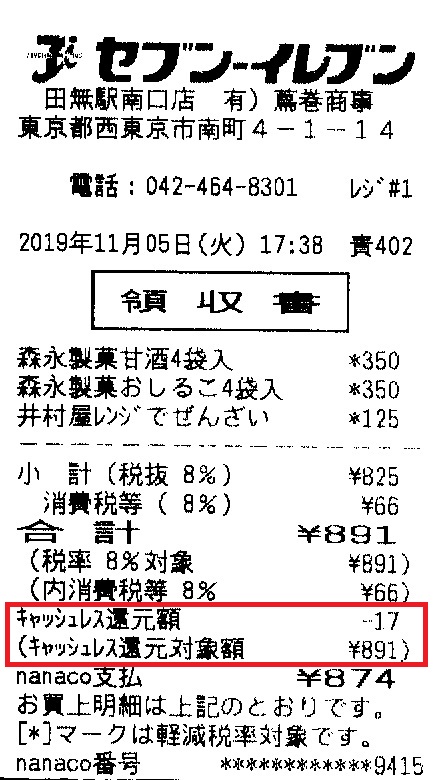

図1:nanacoカードを使ったレシート(クリックで拡大)

2019年10月から、消費税率がそれまでの8%から10%に上がった。増税による急激な景気の落ち込みに対応するため、「キャッシュレスで支払った場合に、2~5%ポイント還元される制度(キャッシュレス・消費者還元制度)」が2020年6月まで実施されることになった。

あらかじめ登録した中小・小規模事業者の場合、キャッシュレス決済をすると、消費者には支払額の5%分のポイントが還元される。百貨店や量販店などの大企業には、この制度は適応されないが、コンビニやファーストフード店などのフランチャイズ店の場合には、2%の還元が受けられる。

キャッシュレスのいろいろ

今回の消費税増税に際して、キャッシュレスで支払うと、ポイント還元されるため、俄かに「キャッシュレス」が注目されるようになった。キャッシュレスというのは、「代金を支払うときに現金以外の方法を使う」ことで、いちばん身近なのは、税金や電気料金などを銀行口座等から引き落としで支払う方法だ。

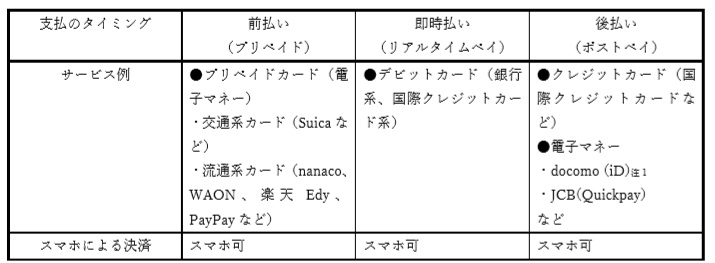

ポイント還元と絡むのは、モノやサービスを購入した際の支払いをキャッシュレスで支払う場合だ。いろいろな方法があり、分かりにくい。整理方法の一つとして、支払いが発生するタイミングで分けると、大きく3つある。

表1: キャッシュレス決済のいろいろ(支払いが発生する時期による整理)

(注1)iDは、前払い、即時払いにも対応している。

簡単に説明すると3つの支払い方法には、次のような特徴がある。

(1)プリペイド:利用者は、あらかじめカードに現金をチャージしておき、そこから支払う。自分がチャージした金額が上限となっているので、ついうっかり使いすぎてしまうことが少ない。ただ、使える店が発行企業と提携している店に限られる。

(2)リアルタイムペイ(デビットカード):利用者が店などで決済すると、あらかじめ決めた銀行口座から即時振替となる。口座残高の金額、あるいはあらかじめ設定された利用限度額までの利用なので、使い過ぎをしにくいし、(1)に比べ、さまざまな店や海外でも使えるメリットがある。

(3)ポストペイ:クレジットカードが代表的。消費者は、あらかじめ引き落とされる銀行口座等を決めておき、クレジットカードで支払うと、決済日に、銀行口座からクレジットカード会社に引き落としされる。消費者にとっては、購入した日よりも決済日が約1ケ月後になることや、分割払いも可能といったメリットがある。一方、決済日が後なので、つい使い過ぎてしまう可能性がある。加盟店にとっては、クレジットカードがあることにより、お客が増える、客単価があがるなどのメリットがあるものの、クレジット会社、または決済代行会社に手数料を支払うというコストがかかる。

増えているスマホ決済

最近では、とくに若者の間で、カードを使った決済方法をスマホのアプリと連動し、スマホで決済する傾向が広まっている。場合によっては、カード会社のポイントとスマホ決済を提供している会社のサービスと両方の特典を受けられることがある。また、カードは、落としたり、盗まれたりして、他者に使われる可能性があるが、スマホに生体認証を使っていれば、他の人に使われる可能性が低い。

ただ、実のところ私は、設定が面倒くさそうで、まだスマホ決済をしたことがない。だが、さまざまなカードで私の財布は、パンパンだ。スマホを活用すれば、スマホ(スマートフォン)だけ持っていれば足りるので、文字通り「スマート」になれるのだろう。

図2:デジタル化、キャッシュレス化するお金

デジタル化したお金は記号?

私は、ネットショッピングをするにあたって、クレジットカードを使ったり、ネットバンキングで振り込んだりする。この頃は、WEB通帳というのがある。これにすると、過去に遡ってお金の出入りを知ることができる。一方、紙の通帳は使えなくなる。

このように、ネットで物を購入し、クレジット払いや銀行振込をし続けていると、お金というものがなんとも頼りなげなものに思えてくる。〇〇銀行の台帳(おそらくそれもネット上)に、私の預金があることになっている、△△銀行の台帳にも、私の預金があることになっている。しかし、それは、単にデジタルの数字でしかない。すごいハッカーが現れたら、あるいは、すごい電磁波などが照射されたら、もしかするとその数字は、消えてしまうかもしれない。

金との兌換どころか、銀行には、紙幣すらそれほど多く保管されていない。先日、家・土地を購入する際、「現金でやりとりされるのであれば、早めに教えて欲しい」と言われた。個々の銀行の支店では、一度に大きな金額の現ナマ取引は、急にはできないようだ。つまり、お金は、もうデジタル化された数字になっているのだ。私が、自分の預金から誰かにネット振り込みする場合、確かに、本人確認などの手間はかかるにしても、普段、メールを気楽に送るように、デジタルの数字をやりとりしているだけだ。

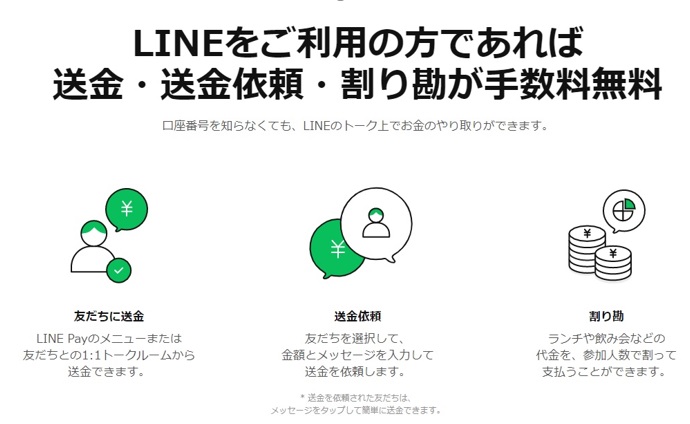

「お金はデジタル化した数字でしかない」…と感じていたら、LINEユーザー向けに決済や送金サービスを提供する「LINE Pay」では、LINE の友だちへの送金や友達との割り勘もスマホを介して無料できるという。「PayPay」でも、個人間で支払いができる。もちろん、どちらも、あらかじめお金(円)をチャージするのだが、銀行を介する決済を「無料で」代替している。

図3:LINE Payでは送金が無料でできる(出所)LAIN PayのHPより

アナログ時代のシステムを変換

LINE Payなどデジタル決済に係わっている人たちによると、「インターネットが普及してから20~30年経ったが、既存の決済・貨幣の仕組みをそのままインターネット上に持ってきており、使い勝手がとても悪い。自分たちは、インターネット上で経済活動がスムーズに行われるようなシステムを作りたい」と言っている(出所:GLOBIS知見録:「インターネットが変える新しい決済と貨幣1~3」2015.8.28-30)

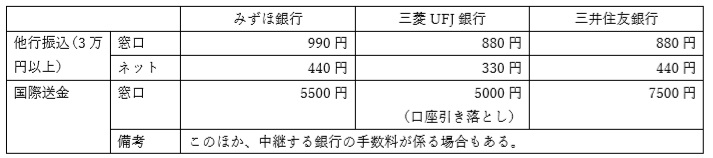

彼らは、現在の決済システムでは、単に台帳の付け替えをするだけなのに、個人間でお金をやりとりするのに費用がかかり、国境を越えるには、多額の手数料が必要であることに不都合を感じている。ちなみに、たとえば、みずほ銀行を例にとると、3万円以上を他行に振込む場合、窓口で990円、ネットでも440円かかる。国際送金の場合、他行に送金するには5500円の手数料がかかり、このほか、中継する銀行の手数料がかかる場合もある。他行も似たような感じだ。

表2:銀行で送金する場合にかかる各種手数料(出所)各行のHPより著者作成

現在、通信料は、定額制になっており、いくら使っても通信料金を気にする必要がない。一方、今の決済システムは、かつて通信料が従量制だった時代に似ており、お金を送るにあたって、手数料を気にせざるをえない。彼らは、インターネットの時代なら、メールのやりとりと同様、お金ももっと簡単に送れるはずだと考えている。(注2)

確かに、今日では、誰でもがモノを売り買いする。絵の上手い人がイラストを描いて販売したり、古着をフリマ(フリーマーケット)で売ったりする。その相手が国内とは、限らない。アニメの色付けなど少額の仕事を海外に依頼したい企業もいる。個人間で少額決済が頻繁になされる時代に、現在の決済システムは、時代遅れになっているといえよう。

(注2)すでに、個人決済が簡単にできるネットサービスは、銀行口座を持たない人が多い途上国で発達している。例えば、インドの「ペイTM(Through Mobileの略)」、アフリカの「Mペサ」などがある。日本でサービスが開始されたPayPayは、ペイTMから技術提供を受けている。

フェイスブックが仮想通貨「リブラ」構想を発表

なるほど、現在の決済システムがネット時代に合わなくなっているんだなぁと感慨深く思っていたら、なんと、SNSの大手フェイスブックが2020年に「リブラ」という「仮想通貨」を発行するという構想を明らかにした(2019年6月)(注3)。お金がデジタル化するなかで、IT企業が決済業界に進出してくるのは、いわば当然の流れだ。

(注3)フェイスブックは、リブラの独立した監督組織として、スイスにリブラ協会(Libra Association)を設けており、ファイスブックやリブラのデジタルウォレット「カリブラ(Calibra)」は、その一員となる。

「仮想通貨」というと、少し前に「ビットコイン」が話題を呼んだ。「ビットコイン」は、ブラックマネーの資金洗浄に使われたり、投機に使われたりするので、一般人にとって無縁と思われがちだ。しかし、その思想(中央が管理するのではなく、個人対個人の信頼関係で成り立つ)や使われている技術(暗号技術や「ブロックチェーン」と呼ばれる公開分散元帳に記録する技術)は、インターネット時代にマッチしていると言われている。

個人情報の不正流用事件がなぜ仮想通貨を作ろうとしたかというと、(1)世界の17億人が銀行口座を持っていない、(2)国際送金には、銀行間のやりとりに時間とコストがかかる、という課題を解決し、「グローバルな通貨と金融インフラ」を作りたいからとのこと。やはり、ネット時代に現在の決済システムでは、不都合と思ってのことだ。

リブラは、ビットコインなどこれまでの仮想通貨と異なり、主要な法定通貨(米ドル、ユーロ、日本円、英ポンド、シンガポールドルなどに連動することを想定しているといわれる)を資産として用意するため、価格変動が起きにくい仕組みになっている。

リブラについては、G20(20か国・地域財務相・中央銀行総裁会議)やアメリカ議会などが批判を強めている。個人情報の不正流用事件を起こしたフェイスブックが決済事業に取り組んで大丈夫なのか、ブラックマネーのロンダリングに使われるのではないか、などの懸念が指摘されている。このため、実現可能性が低くなったとして、当初参加表明していた大手クレジット会社やネット通販大手が脱退したものの、10月に21企業・団体でリブラ協会が発足した。

図4:リブラ協会に参加した企業(出所)リブラ協会HP

中央銀行の衰退? 基軸通貨の変動?

各国がリブラに拒否反応を示している理由は、マネーロンダリングの懸念や、フェイスブックの情報管理体制の甘さなどの具体的な課題以前に、それぞれの国の通貨発行権限を脅かす存在となる可能性が大きいからと思われる。一般に、各国の中央銀行は、通貨の発行量を加減することにより、その国の貨幣の価値を安定させたり、景気対策をしたりしている。リブラは、こうした権限を脅かす可能性がある。

日本に住んでいると、実感がないが、海外では、自国の通貨に信頼を置かず、ドルを求める国が結構ある。そういう国では、仮にリブラが安心できるものと分かれば、ドルでなく、リブラを欲しがるようになるかもしれない。さらに、現在は、ドルが世界の基軸通貨になっているが、リブラは、それに取って代わる可能性すらある。だから、各国、特にアメリカがリブラに対し厳しい姿勢で臨んでいるのだ。

仮想通貨でもう一つ注目されるのは、中国の動きだ。中国では、景気減速と人民元安もあって、仮想通貨の需要が高まっており、中国は、仮想通貨には、厳しい姿勢を取ってきた。一方で、中国の中央銀行である中国人民銀行自身がデジタル通貨(デジタル人民元)の試験運用を始める見込みと報じられている。

デジタル人民元が普及すると、お金の動きまで政府が一括管理するようになるのではなかという懸念がある。他方で、中国が推進する巨大経済圏構想「一帯一路」のなかでデジタル人民元を普及させ、基軸通貨としての地位を得ようと狙っているのではないかとの見方もある。

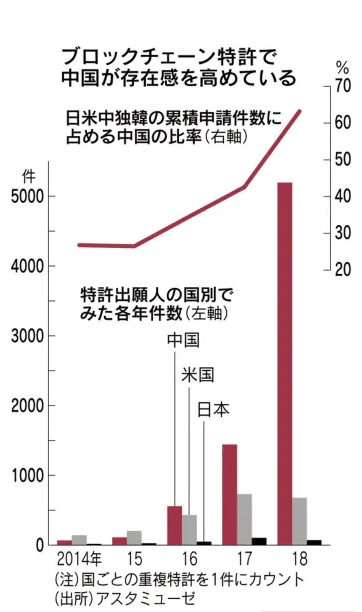

中国の本気度は、特許にもみられる。知的財産データベースを運営するアスタミューゼ(東京・千代田)がブロックチェーンの特許出願数を調べたところによると、米中日韓独5カ国の企業などが出願した累計の関連特許数は09~18年春に計約1万2千件だった。14年までは年100~200件台で推移したが、16年以降急増した。国別に見ると、中国が約7600件と全体の6割強を占め、米国(約2600件)の3倍に達したとのことだ。

図5:ブロックチェーン特許にみる中国の本気度

(出所)日本経済新聞電子版2019年11月21日

リブラ開発責任者のデービッド・マーカス氏が2019年7月の公聴会で「我々がやらなくても誰かがやる」という趣旨の発言を残している。中国のデジタル人民元もそうだし、フェイスブック以外のIT企業が仮想通貨を始めないとも限らない。

仮想通貨における動きをみるにつけ、クレイトン・クリステンセンの『イノベーションのジレンマ』(翔泳社、2001年)を思い出す。革新的イノベーションが現れた時には、これまでのものよりも、粗削りで、見栄えが悪い。しかし、利便性などが一部の人たちに受け入れられると、あっという間に磨かれてより素晴らしいものになる。既存のシステムに拘泥していると、いつの間にかその地位を奪われてしまう。世界の人々が利便性を追求しつづければ、仮想通貨は、より使いやすく安全なものになっていくに違いない。

日本の私達は、消費税の値上がりによる家計への影響を軽減したいと、無邪気にキャッシュレス化を進めているだけだが、世界的に、決済という仕組みが大きく変貌するターニングポイントにいるのかもしれない。

【著者略歴】

【著者略歴】

富沢このみ(とみさわ・このみ)

1947年東京都北多摩郡田無町に生まれる。本名は「木實」。大手銀行で産業調査を手掛ける。1987年から2年間、通信自由化後の郵政省電気通信局(現総務省)で課長補佐。パソコン通信の普及に努める。2001年~2010年には、電気通信事業紛争処理委員会委員として通信事業の競争環境整備に携わる。

2001年から道都大学経営学部教授(北海道)。文科省の知的クラスター創成事業「札幌ITカロッツエリア」に参画。5年で25億円が雲散霧消するのを目の当たりにする。

2006年、母の介護で東京に戻り、

主な著書は、『「新・職人」の時代』』(NTT出版)、『新しい時代の儲け方』(NTT出版)。『マルチメディア都市の戦略』(共著、東洋経済新報社)、『モノづくりと日本産業の未来』(共編、新評論)、『モバイルビジネス白書2002年』(編著、モバイルコンテンツフォーラム監修、翔泳社)など。