まちおもい帖 45回 硬貨の入金手数料値上げから見える日本の財政危機

1.庶民の楽しみに衝撃が走った!

年金生活者は、収入が増えることはない。このため、小銭を貯金箱に入れてコツコツ貯め、電気製品が壊れたなどのイザという時や、たまにちょっと贅沢をする時などに使う人が結構いる。500円玉貯金をしている人、小銭入れが重くなったら、少しずつ貯金するという人などなど。こうした小銭も、塵も積もれば山となるで、結構溜まるものだ。

貯金箱と小銭(筆者撮影)

ところが、ゆうちょ銀行では、2022年1月17日から、硬貨で預け入れや振り込みをする際、枚数に応じた手数料がかかるようになり、庶民の間に衝撃が走った。

ゆうちょ銀行では、硬貨の種類に関わらず、ATMで預け入れをする場合、硬貨1枚から手数料が発生する。手数料は、1枚から25枚までが110円、26枚から50枚までが220円、51枚から100枚までが330円。手数料より預け入れ金額が少ない場合は、取引ができない。

窓口では50枚までは無料だが、51枚から100枚までは550円、101枚から500枚までは825円、501枚から1000枚までは1,100円の手数料が必要となり、1,001枚以降は500枚増えるごとに550円が加算される。

(表1) ゆうちょ銀行ATMでの硬貨の手数料

(表2) ゆうちょ銀行窓口での硬貨の入金手数料

(出所)ゆうちょ銀行「一部商品・サービスの料金新設・改定について」2021年07月02日

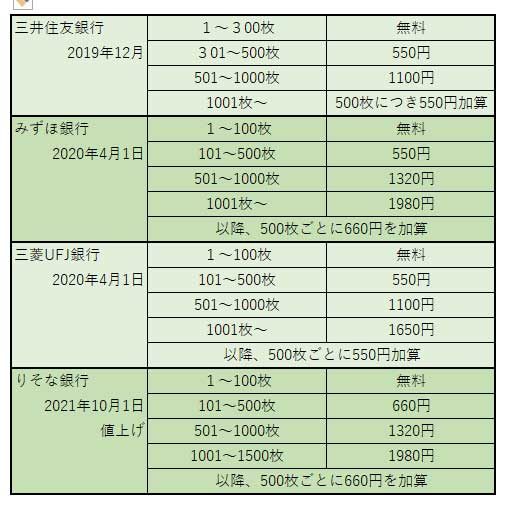

2.都市銀行の硬貨入金手数料が引き金

ゆうちょ銀行の場合、ATMで硬貨1枚からでも手数料がかかるということから、大きな話題になった。しかし、調べてみると、その少し前に、都市銀行が窓口での硬貨入金手数料を設ける、あるいは値上げしたことがゆうちょ銀行の値上げの引き金になったようだ。

三井住友銀行は、2019年12月に、三菱UFJ銀行とみずほ銀行は、2020年4月に、窓口における硬貨での入金手数料を設け、りそな銀行は、2021年10月に値上げした。三井住友銀行は、300枚まで、その他三行は、100枚までは、無料だが、その後は、結構な手数料がかかる。仮に1円玉500枚だと、手数料550~660円取られたら、マイナスになる。都市銀行の場合、ATMでは、1回に、硬貨100枚までが限度だ。

(表3) 都市銀行の窓口での硬貨入金手数料

(出所)各銀行のプレスリリースより筆者作成

ネット検索すると、ゆうちょ銀行が硬貨に手数料を導入した2022年1月17日以前には、特に、インスタグラムで「小銭貯金」が話題になっていた。コツコツ小銭を貯金すると結構お金が溜まることが喧伝され、当時手数料が無料であったゆうちょ銀行に口座を設けて小銭貯金をすることが流行っていた。ゆうちょ銀行側からすると、小銭の受け入れが急増し、ATMが故障するなどの問題が発生していたようだ。

3.銀行の経営悪化と経費削減

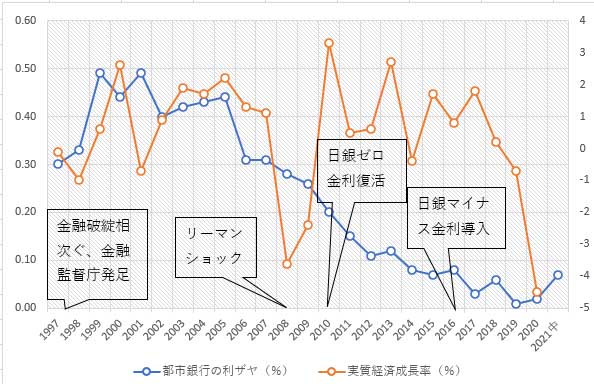

硬貨取り扱いの手数料が問題になる背景には、銀行の経営悪化がある。銀行は、預金で集めた資金を企業などに貸し出し、金利を得るのが基本的なビジネスである。貸し出し先から得た金利と預金金利を差し引いたいわゆる利ザヤが利益となる。

ところが、1999 年2月に、日銀がゼロ金利政策(注1)を打ち出したため、貸出金利が低下した。さらに、2016年2月には、マイナス金利政策(注1)が導入されたため、貸出金利が更に低下する一方、預金金利をこれ以上下げられないため、利ザヤがさらに縮小することとなった。図2は、都市銀行の利ザヤの推移を見たものだが、2000年頃よりも大幅に低下している(青線)。

(図2)都市銀行の利ザヤの推移

(出所)一般社団法人全国銀行協会「全国銀行財務諸表分析」、内閣府「国民経済計算年次推計」より筆者作成

(注1)ゼロ金利政策とは、中央銀行(日銀)が政策金利をゼロ%に誘導し、景気や物価を押し上げる金融政策のこと。政策金利は中央銀行に口座を持つ金融機関が短期資金を貸し借りする際の指標となる金利で、金利が下がれば個人や企業にとっては返済する際に支払う利子が減るため、資金を借りやすくなる。個人や企業が資金を消費や設備投資などに回すよう促すことで経済の活性化を狙う。さらに、日銀は、2016年には、金融機関が中央銀行にお金を預け入れる際の預金金利をマイナスとし、金融機関が資金を貸し出しに回すよう促す「マイナス金利政策」を導入した。

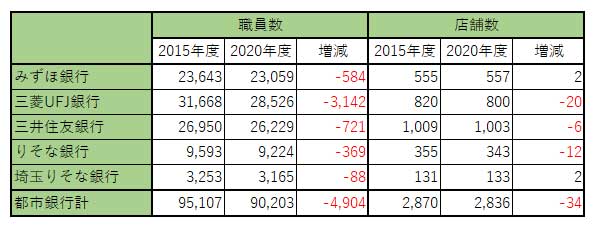

このように、利ザヤ減少が進むなか、新型コロナの影響もあり、キャッシュレス化等により、店舗やATMの利用者が減少しており、店舗やATMを維持するコストが銀行経営の負担になっている。このため、都銀は、経費削減と各種手数料収入の拡大に力を入れており、店舗の統廃合、ATMの削減、人員削減、紙の通帳に代わる電子通帳化などに取り組んでいる。表4は、都市銀行の最近5年間における職員数と店舗数の推移をみたものだが、おしなべて減少している。

表では、みずほ銀行は、唯一店舗数が増えているが、みずほフィナンシャルグループが2019年5月に出した5カ年計画では、2026年度までに、人員を1万9000人、国内店舗数を130店舗減少させるとしている。三菱UFJフィナンシャルグループの「2021年度決算投資家説明会資料」2022年5月19日によれば、銀行の店舗を20年度の425拠点(注2)から21年度には、381拠点に減少させたこと、さらに2023年度には、約230拠点に減少させるとしている。

また、三菱UFJ銀行と三井住友銀行がATMを共同運営する方向で調整しているとの報道もある(注3)。両銀行は、すでに2019年9月22日から駅などの店舗外ATMでは、互いの預金者はどちらでも同じ手数料で利用できるようにしている。これを発展させ、現在は個別に行っている現金の輸送や監視、障害時の対応などを共同で行い、コストを抑える狙いがある。硬貨手数料の値上げは、こうした経営悪化と経費削減の流れを受けたものと思われる(注4)。

(表4) 都市銀行における職員数、店舗数(国内外、支店+出張所)の減少

(出所)一般社団法人全国銀行協会

(注2)全銀協がまとめている店舗数と合わない。

(注3)「三菱UFJと三井住友、ATM共同運営へ…手数料引き下げの可能性も?」(読売新聞オンライン、2021/05/02)

(注4)一方で、2021年10月1日から各行のATMやネットバンキングの他行宛振込手数料が若干引き下げられた。これは、40年以上も見直しが行われてこなかった「全銀ネット」と呼ばれる銀行間送金手数料が公正取引委員会から指摘されて引き下げられたことに伴った動きだ。

この原稿を書いているおり、他人事のように数字を並べていたら、店舗数減少の影響がもろに私ごとになった。西東京市では、私が代表を務める下宿「地区会館」の名称を7月から下宿「コミュニティセンター」に変更するのだが、その準備に通帳名義を変更しようとしたら、田無駅前には、個人向けのみの部署しかなく、法人や任意団体を扱う部署は、無くなってしまっていた! 名義変更には、高田馬場か吉祥寺の支店にまで出向かなければならないのだ。私の場合は、三井住友銀行だが、他の銀行でも同様であるとのことだ。

4.ゆうちょ銀行は片肺経営

私たち消費者にとっては、都市銀行もゆうちょ銀行も違いが分からない。郵政省という国が持っていた業務が民営化され、日本郵政グループとして、郵便・銀行・保険の3業務がそれぞれ独立した企業になった。もともと公共サービスであったため、民営化したものの、ユニバーサル・サービス(注5)が求められている。

(注5)ユニバーサル・サービス(Universal service)とは、社会全体で均一に維持され、誰もが等しく受益できる公共的なサービスを指し、「地域による分け隔て」のない便益の提供義務を指す。

このため、ゆうちょ銀行は、全国くまなく店舗を持っており、2021年3月末で23,815店舗となっている。これは、表4の都市銀行の店舗数と比べれば、桁違いの数といえる。また、ゆうちょ銀行のATMは、31,901台もある。三菱UFJ銀行が約7,000台、三井住友銀行が約4,500台といわれ、これも桁違いの多さだ。ゆうちょ銀行でも、店舗やATMの見直しは進めているものの、全国どこででもサービスを利用できるということを「強み」としているようだ(ゆうちょ銀行「ゆうちょ銀行の強み」)。

一方で、冒頭で述べたように、ゆうちょ銀行は、ATMでの硬貨手数料を「1枚からでも」設けることにしたのだろう。それにしても、1枚から手数料がかかるというのは、あまりにも厳しい!

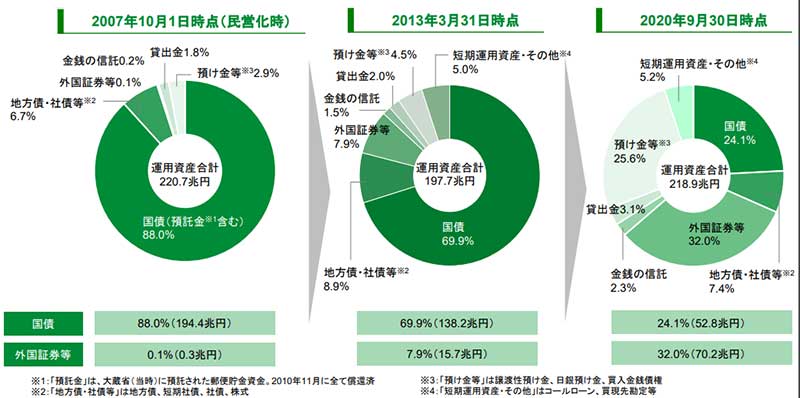

ゆうちょ銀行は、もともとは、国民からお金を集め、それを国の財政投融資制度を通して、民間金融機関では対応が難しい資金供給や政策的に必要な事業などに資金を提供する役割であったため、民営化当初は、集めた資金の多くを国債での運用に充てていた。民営化当初、資金運用に占める国債の比率は、約8割を占めていたが、特に、日銀による「量的・質的金融緩和」の導入以降、国債から外国証券等へのリスク分散を加速させた。2021年度末には、国債の比率は、約2割にまで落ちている。

(図3)ゆうちょ銀行の運用資産構成の変遷

(出所)株式会社ゆうちょ銀行「資産運用の高度化について」2020年12月16日

5.日本の財政危機への懸念

身近な「小銭貯金」の手数料問題からこの原稿を書き始めたのだが、書き進めるに辺り周辺事情を調べてみると、なにやら大きな問題にぶち当たってしまった。それは、日本の財政危機への懸念である。日本は、一般会計の歳出が税収を大きく上回っており、不足分は、国が公債を発行(借金を)して賄っている。

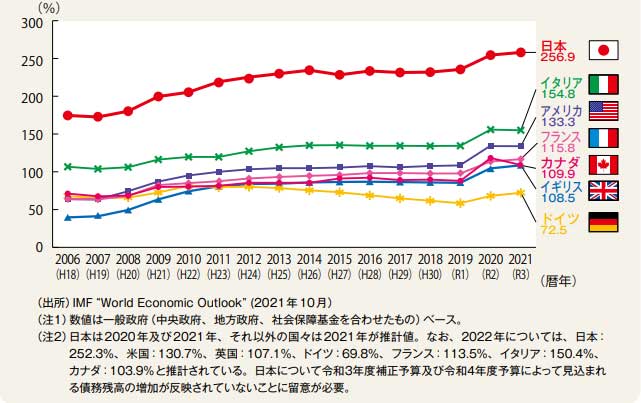

日本の普通国債残高(注6)は、累増の一途をたどり、2022年度末には1,026兆円に上ると見込まれている。日本の債務残高(注6)は、GDPの250%を超えており、先進国のなかでダントツの多さである。

(図4)日本の財政の状況

(出所)財務省『これからの日本のために財政を考える」令和4年4月

(図5)主な国の債務残高(対GDP比)

(出所)(図3)に同じ。

(注6)普通国債とは、建設公債、特例公債、復興債、借換債。国債には、このほかに、財源が主として財政融資の貸付先からの回収金によって賄われる財政投融資特別会計国債(財投債)や、出資・拠出国債、交付国債及び日本高速道路保有・債務返済機構債券承継国債がある。IMFの債務残高は、一般政府(中央政府、地方政府、社会保障基金を合わせたもの)ベース。

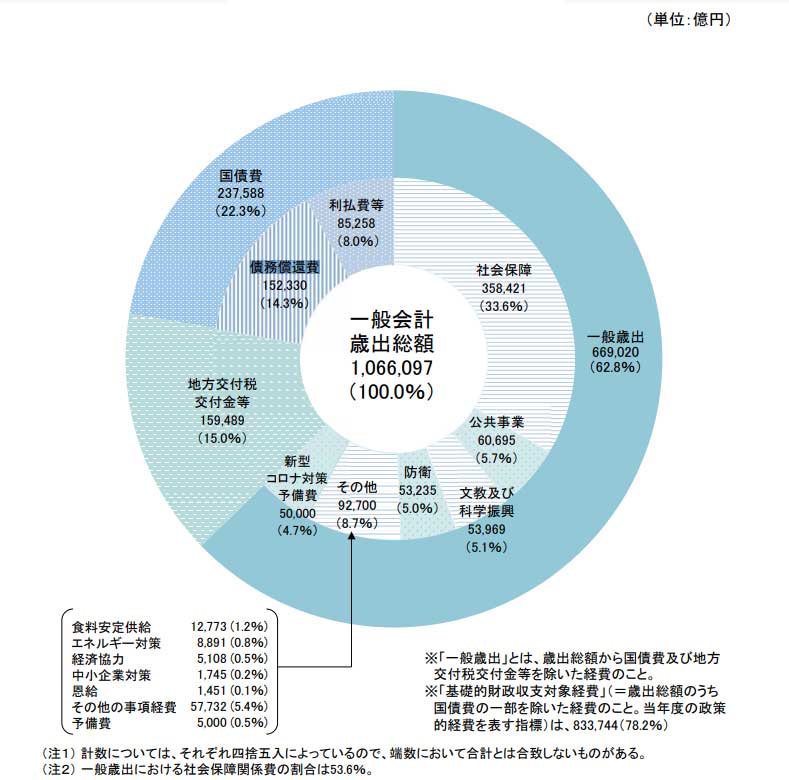

このため、一般会計の歳出額107兆円のうち、22%を占める24兆円が国債の利払いや元本の償還額に充てられている。仮に税収が増えても、社会保障費、文教及び科学振興など本来私たちの生活を豊かにするために支出すべき予算に資金を思うように回すことができない、いわゆる財政が硬直化している。

にもかかわらず、まもなく選挙だが、安全保障環境の変化のなかで防衛費を増やそうとか、あるいは社会保障費を増やそう、教育費を無償化しよう、消費税率を引き下げようなどなど、どの政党も、有権者受けする政策を打ち出している。いったいどこからお金が湧いて出ると思っているのだろうか。要は、借金慣れしてしまったまま、さらに贅沢をしたい放蕩息子のようだ。

(図6)一般会計の歳出内訳(令和3年度当初予算)

(出所)財務省HP

日銀によるゼロ金利・マイナス金利政策は、それによって、市場に出回る資金を増やし、景気を浮上させることに狙いがあるのだが、コロナ禍も加わり、景気低迷は、続いている。景気が回復し、税収が増えれば、借金も返済できるというものだが、借金だけが膨らみ、その返済の目途が立たない状況だ。

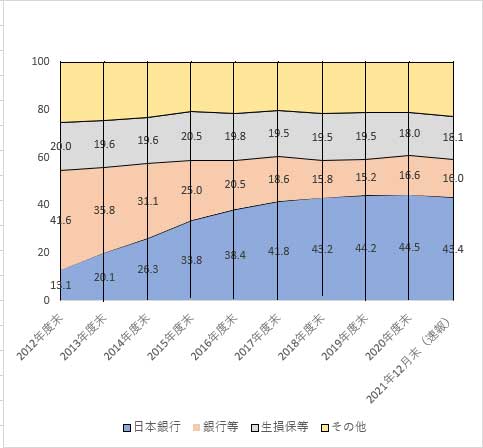

一方、この金利政策が長期化することによって、上述のように、銀行経営が圧迫されている。かつて銀行は、集めた資金を国債購入に充てていたが、年々国債の比率を低下させている。日銀は、国債が市場に沢山出回ると、国債の需給バランスが崩れ、価格が低下するため、2016年9月に、「長期国債の国債買入オペレーション」を始めた。需給調整のため、日銀が市場から国債を購入するというもので、図7のように、2012年度末には、国債保有者のうち日銀が占める比率は、15%であったが、年々増加し、現在では、40%を超えている。

(図7)国債及び国庫短期証券の余裕者別内訳の推移

(注)銀行等には、ゆうちょ銀行、証券投資信託、証券会社を含む。

(出所)日本銀行「資金循環統計」

財務省『債務管理リポート2022 -国の債務管理と公的債務の現状-』より、筆者作成

2009年にギリシャが財政破綻した折(注7)には、日本は、国の債務が多いが、国債を持っているのは、日本の銀行等であり、また、日本の経常収支は黒字なので、安全であると言われていた。しかし、当時とは異なり、現在は、日銀が必死に買い支えている状況だ。ここにきて、ウクライナ戦争による原油値上げなどもあり、これまで日銀と同様の低金利政策をとってきた欧米の中央銀行が金利政策を転換し、物価上昇に歯止めをかけるため、金利を引き上げてきた。

(注7)当時のギリシャの債務残高の対GDP比は、110%を超えていた。現在の日本は、250%を超えている。

内外の金利差により、円安が進み、物価上昇が始まっている。黒田日銀総裁は、現在の大規模緩和策を続けると言っている。しかし、円安が進めば、内外の金利差を縮めざるを得ないだろう。そうなると、政府の支払う金利が上昇するので、今度は、財政がひっ迫することになる。あれもこれも叶えるといった財政運営をいつまで続けることができるのだろうか。

円安、原油などのエネルギー価格高騰により、直近の経常収支は、悪化に転じている。中央銀行が適切な時期に、適切な金融政策を実施できないとなれば、円への信頼が一気に低下しないとも限らない。

いずれにしても、放蕩息子のツケを払うことになるのは私たち(あるいは子・孫)であある。税負担の増加、社会保障費の削減などなど厳しい生活を余儀なくされることは確実だ。「硬貨の手数料が上がる、店舗が統廃合されて不便だ」どころではない生活が待っている。誰も、そこに手を付けずに、本当に良いのだろうか。預金凍結や資本移動規制などの極端な事態にならないことを願うばかりだ。

【筆者略歴】

【筆者略歴】

富沢このみ(とみさわ・このみ)

1947年東京都北多摩郡田無町に生まれる。本名は「木實」。退職、母の介護を経て、まちづくりに関わる。2012年より田無スマイル大学実行委員会代表。2019年より、多世代交流・地域の居場所「どんぐり」オーナー。2020年にフェイスブック仲間と「西東京市カルタ」完成。2020年より下宿コミュニティセンター管理運営協議会代表。2021年度より下宿自治会会長。