消費税の問題点-軽減税率の財源に対する「穴埋め」とは何か

第10回

◆消費税の軽減税率のための財源の「穴埋め」が大変だと言う者がいる。穴埋めとは、一体なんのことか。どこにどんな穴があいたのか。消費税の新しい山(3%の増税分)に、小さな窪みができただけである。穴が掘られたとすれば、法人税の減税などである。(別の適切な応能型増税で新しい山を造れば、消費税という山は全部つぶせるだろう。)新しい大きな消費税の山にできた小さな窪みを見て、穴をどうするとか騒ぐのは、おかしくないか。自分が造った新しい山に、小さな窪みを掘ったことが、大善政であるかのように宣伝する政党にも、騙されたくない。

◆消費税は目的税(使途を特定した税金)か―消費税は「全額社会保障財源に使われる」とされるが、消費税が減ったら社会保障費は減るのか。もし「社会保障費は全額消費税で賄う」という制度ならそうなる(財務省はそうしたいのかもしれない)。しかし今はそうではないし、世界のどこにもそんな国はない。仮に「目的税」であったとしても、それだけが財源という制度はできないだろう。自公民三党合意(2012年)による社会保障改革推進法は「社会保障給付への国と地方公共団体の負担の主要な財源には、消費税と地方消費税を充てる」としている。しかし目的税にするとも言ってないし、「消費税だけで」とも言っていない。要するに消費税は一般財源なのである。軽減税率を拡大したら社会保障費を削らなければ、などという言説はとんでもないデマである。

◆消費税は目的税ではないが、国の一般会計予算総則(99年度から)は「消費税の収入は年金、医療、介護の3経費以外に使えない」としている(13年度から対象経費に「子供・子育て支援」が追加され4経費となった)が、それはどういう意味だろうか。

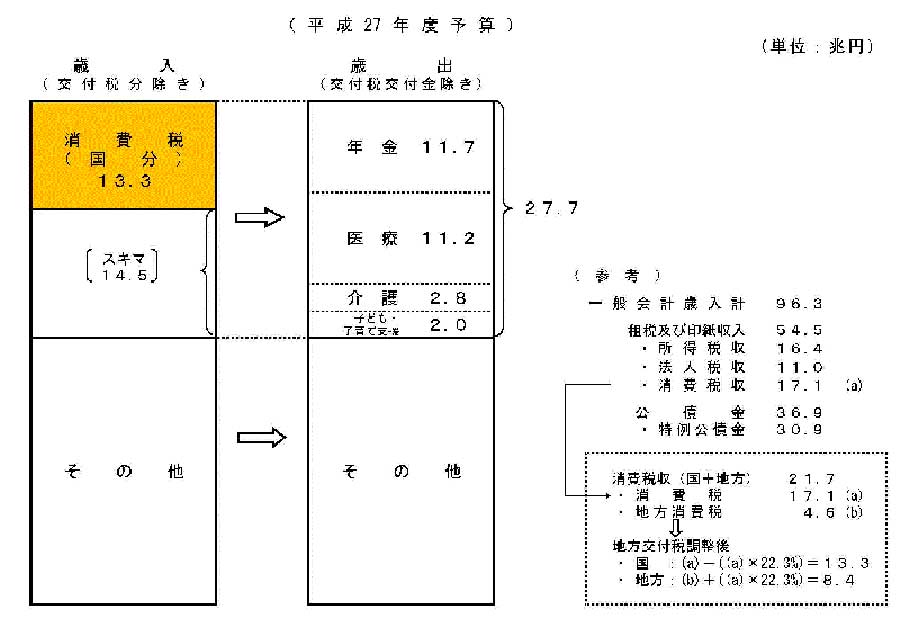

◆2015年度予算の社会保障費の財源について見ると、4経費合計が27.7兆円、消費税財源が13.3兆円、差額の14.5兆円が「スキマ」とされている。消費税の金額よりもスキマのほうが大きい。もともと経費合計は、消費税収入がいくらになろうとも無関係に、制度的に決まっているものだ。スキマには他の財源を入れるしかない(仮に消費税のカネに色がついていたら、別の色のカネを使うしかない)。

◆従って、消費税収入の一部分(交付税計算額を除いて)を全額財源にしたと言っても、実質的な意味は何もない。社会保障費の総額に対するスキマはさらに大きい。「全額社会保障に使う」という言葉に何か意味を持たせたいなら、社会保障費を特別会計にして、消費税は目的税として一般会計からはずし、財源不足分は一般会計から繰り入れればよい。その方がいいかもしれない。

(註:財務省は「福祉目的化」というごまかし言葉を使っている。特別会計化は絶対反対だろう。)

◆軽減税率は実現できるのか―そもそも3%の増税はできるのか。軽減税率の対象と金額、財源の穴埋めの議論は、17年4月からの3%増税実施を前提としている。その具体案の大筋は自公両党で一応合意した。しかしその内容に対しては、各方面に反対や異論がある。本当に実現できるのか。それだけではなく、そもそも3%の増税自体に反対が強いし、アベノミクスの現状と展望からみても、実現できるかどうかに大きな疑問がある。ここでは、そのいずれについても、論じない。

消費税の社会保障財源化(財務省HPより)(クリックで図拡大)

【筆者略歴】

師岡武男(もろおか・たけお)

1926年、千葉県生まれ。評論家。東大法学部卒。共同通信社入社後、社会部、経済部を経て編集委員、論説委員を歴任。元新聞労連書記長。主な著書に『証言構成戦後労働運動史』(共著)などがある。